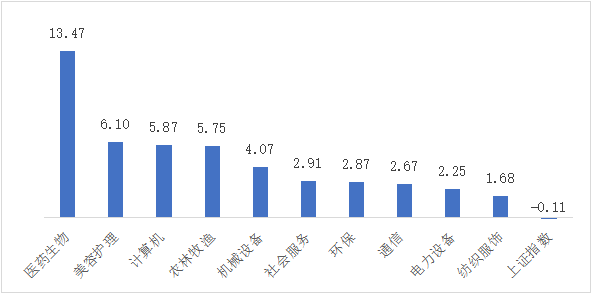

上周A股再度下跌,一方面重大会议过后市场预期转弱,另一方面外资的大幅流出也形成明显拖累,周内北上资金再度净流出逾百亿元。截至周五收盘,上证指数、上证50和沪深300再创本轮新低,恒生指数、国企指数创出年内新低,市场赚钱效应极差,个股呈现普跌态势,上证指数、创业板指、沪深300和国证2000涨跌幅分别为-4.05%、-6.04%、-5.39%、3.41%,整体看中小盘表现相对更稳定。

金鹰基金认为,资金波动过后,随着重要会议的胜利闭幕,政策的不确定性预期有望显著降低。A股市场的相关投资者在逐步消化、吸收和较快适应新变化后,仍会将关注的焦点转向国内基本面和政策面可能的积极变化。此外,随着后续美联储紧缩节奏的缓和,及当前A股市场估值仍在过去10年中的底部区间而呈现出的较大安全边际,未来国内经济预期的不断改善,有望逐步提振市场情绪,投资者风险偏好有望进一步提升。

金鹰基金表示,当前美元或已呈现快速走强后的企稳态势,随着美国房价、服务业等核心通胀环比企稳,美国通胀压力未进一步加剧或能促使美联储货币政策迎来缓和,国内基本面在前期稳增长政策落地后延续修复态势,为A股市场提供支撑。汇率在出口走弱背景下虽有压力,但国内汇率政策工具充足,国内货币环境或有望保持宽松。

港股市场方面,金鹰基金认为,近期港股再次遭遇较大幅度地调整,市场出现一定恐慌情绪,但从估值、AH溢价指数、港股回购、成交量等多维度来看,港股市场或具备底部特征。港股市场短期的超跌,或具备反弹条件,但中期级别的拐点仍需基本面因素配合。盈利预期是影响指数走势强弱的中长期底层逻辑,当前估值已基本反映市场对经济的过度悲观预期,但经济预期的反转仍需社融、PMI等经济数据验证。另外,流动性因素更多从短期决定市场表现,对估值区间的影响或较大。四季度美国通胀可能出现显著的回落,而市场预期开始转向对货币过度紧缩导致经济衰退的担忧。11月加息之后,美联储后续加息节奏可能放缓,美元指数、美债息回落有望减缓新兴市场货币贬值和资金外流的压力。近期,港交所已经宣布明年将推广以人民币计价的投资工具,建议扩大港股现有上市制度,预计明年开始允许特专科技公司来港上市,这些举措可能将刺激南向资金加速流入。建议关注方向包括:1)受外资影响较小的央国企;2)高景气赛道包括信创、生物制药、半导体、直播电商、光伏、风电等。

风险提示:

数据来源于wind,本资料所使用的数据仅供参考。引用的观点、分析预测仅为投研人员在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,相关指数等的过往表现不代表未来表现,不代表本公司旗下基金的业绩表现,也不构成对阅读者的投资建议。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。中国证监会对基金的注册或核准,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。