8月25日,由国际权威财经杂志《亚洲银行家》主办的中国未来金融峰会在北京成功举办。本次峰会的主题是“聚焦可持续 共创新未来”,在全球经济面临不确定事件频发的环境中,提振经济、金融开放、数字化和绿色金融成为了本次峰会的热点议题。国际货币基金组织(International Monetary Fund, IMF)驻华首席代表Steven Barnett,野村综合研究所首席经济学家辜朝明(Richard Koo),中国社会科学院学部委员、国家金融与发展实验室理事长李扬,与来自由国内外的商业领袖、学者和行业专家等组成的嘉宾共同参与了本次会议的讨论。睿智合创(北京)科技有限公司(以下简称“睿智科技”)COO兼分析与赋能事业部总经理陈亚娟在峰会上作主题演讲并参与圆桌论坛讨论。

睿智科技COO兼分析与赋能事业部总经理陈亚娟

睿智科技作为一家纯内资的国家高新技术企业,自创立起始终坚持合法合规的企业发展生命线,专注于创新研发,以向中国企业提供世界一流的产品、创新技术和专家服务为目标,保持了良好的声誉和市场业绩。

作为中立的第三方,睿智科技将资源充分投入风险管理,从早期的巴塞尔新资本协议模型到申请审批、定价优化、客户经营,从评分卡技术、决策引擎到如今全面立体化的大数据评分系列产品、一站式风控赋能服务、全信贷生命周期分析咨询方案、软件及系统解决方案等核心科技产品和服务,致力于将行业最优的风控能力以更具市场竞争力的方式输出到金融机构。

自2015年,睿智科技首创第三方大数据不落地、不留痕、不存储、不披露运营模式,已逐渐成为业界推广和模仿的商业模式,对于持牌个人征信机构在替代性大数据征信的开拓上意义重大。《个人信息保护法》和《征信业务管理办法》发布以来,睿智科技更是不断持续深化与持牌征信机构战略合作,并联合研发数据产品,积极拥抱监管,在2022年上半年,睿智科技为行业输出了大量行业洞察、趋势分析、对标报告和风险指数等。

风险管理是金融业永恒的主题,作为一家为金融业提供赋能的科技公司,帮助合作伙伴提高风控能力是睿智科技最重要的职责之一。如何利用金融科技赋能金融机构,以应对征信、利率市场化、互联网贷款和信用卡新规等方面的合规挑战,亦是睿智科技近年来的重要研究命题。

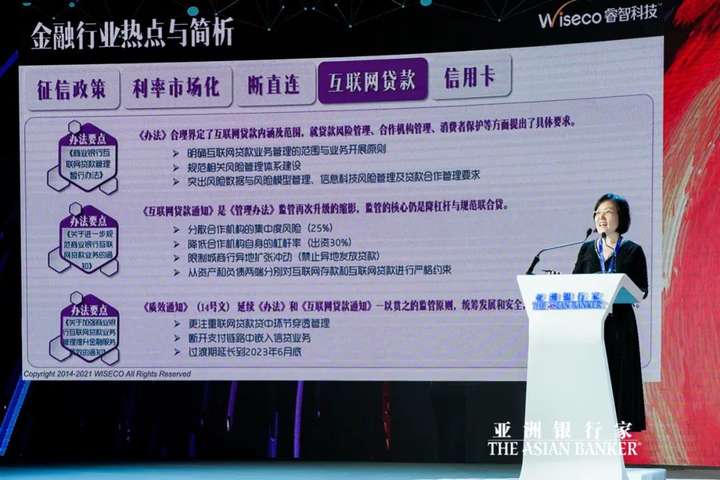

陈亚娟为《亚洲银行家》中国未来金融峰会的与会嘉宾带来了《拥抱变化:金融行业热点与简析》的主题演讲,受到大家的热烈欢迎。她从目前的监管热点出发,就大家关心的征信政策、利率市场化、断直连、互联网贷款、信用卡新规等内容进行了全面而系统地梳理。作为对各项监管要求,尤其是近期13号文、14号文的应对解决方案提供者,睿智科技一直积极助力客户提升风控能力,以符合监管要求。

睿智科技COO兼分析与赋能事业部总经理陈亚娟(左二)

征信新规背景下,谁最受影响?

从2006年3月央行征信中心成立,到2013年3月《征信业管理条例》实施;从2018年3月百行征信成立,到2021年9月《征信业务管理办法》正式发布,国家对征信业务的监管趋势逐渐明朗化,是对征信公司、金融机构、金融科技公司获得长期健康、稳定发展的巨大利好;然而监管趋严情况下,三类机构应以何种角色积极应对,亦将是一个长期的命题。

《征信业务管理办法》第五条明确规定,金融机构不得与未取得合法征信业务资质的市场机构开展商业合作获取征信服务。在陈亚娟看来,受征信新规影响的不仅仅是征信公司,还有众多金融机构及金融科技公司。

睿智科技《拥抱变化:金融行业热点与简析》演讲材料

“《征信业务管理办法》规定金融机构要在明年6月30日做完数据切换,因此面临的挑战不只是数据来源变成了从征信机构引入,更大的挑战是数据来源改变后,多年积累起来的风控体系与策略体系很大程度会因为数据来源与质量有所变化的情况下,要进行一些调整与改变。”陈亚娟表示,“要考虑如何开发出新的策略与原来风控体系及客群相匹配,如今只有一个窗口期,所剩的时间并不是很多,要抓紧。”

利率市场化下如何优化定价?

利率市场化从统一定价到分步渐进,再到完全放开,经历了近20年的时间,如今,信用卡透支利率完全市场化,个人贷款利率24%以内。

“利率对于银行的影响是非常巨大的,利率走高,可能客户的需求就变低了;那么利率走低的情况下,客群会产生什么变化?如何覆盖风险且保证收益?”陈亚娟发问。

睿智科技作为中国银行业里第一家用优化软件和技术做定价优化的公司,在利率市场化到目前完全放开的过程中,已经帮助许多银行客户基于数据分析与决策基础上做优化定价服务,取得了非常不错的效益。

断直连影响几何?

2021年7月,人民银行征信管理局给网络平台机构下发通知,要求网络平台实现个人信息与金融机构的全面“断直连”。此政策对引流助贷业务影响巨大:金融业务全部纳入监管,个人征信业务要持牌经营;利好个人征信机构,未来这类机构将获得更多的商业资源和机会;三方数据平台压力重重,监管给出的个人信息合规路径为“平台-个人征信机构-金融机构”。

“断直连对行业的影响是巨大的,一路走来监管的态度是非常坚定的。窗口期到明年的6月30日,金融机构事先做好准备和调整,流量与客户来源有变化,技术接入要注意,风险策略需应对,这三个方面要同步来进行考量。”陈亚娟表示。

互联网贷款之少年力

《商业银行互联网贷款管理暂行办法》合理界定了互联网贷款内涵及范围,就贷款风险管理、合作机构管理、消费者保护等方面提出了具体要求。《关于进一步规范商业银行互联网贷款业务的通知》表明,监管的核心仍是降杠杆与规范联合贷。《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》(14号文)延续《办法》和《互联网贷款通知》一以贯之的监管原则,统筹发展和安全,对商业银行提出了更深的要求。

“每次说到互联网贷款,我心里都会想到一个词——少年,互联网贷款是一个新生事物,发展非常快,有非常多的创新,非常精力充沛也潜力无穷;相关监管的应对步调也是非常快。”陈亚娟说道,睿智科技的一个合作银行,借互联网贷款的东风,三年时间累计放款700多亿,积累800多万客户。“这个成就是巨大的,用短短的两三年的时间就完成了传统银行至少五到八年的积累。所以我们心态要一直拥抱监管,这会让我们前进的道路更明确。”睿智科技这些年为金融机构提供科技赋能,帮助他们搭建整个风险管理体系,助力他们迸发出少年的蓬勃生机,取得了非常不错的效果。

信用卡新规应对指南

陈亚娟对《关于进一步促进信用卡业务规范健康发展的通知》中的重要内容进行了解读。如第六条:强化睡眠信用卡动态监测管理,严格控制占比。“如何将沉睡客户激活,避免将在卡客户变为沉睡客户,涉及到客户画像、交易行为分析、营销响应、触达、转化等许多操作关键点。”陈亚娟表示。

睿智科技《拥抱变化:金融行业热点与简析》演讲材料

睿智科技可以帮助金融机构实现全面的额度管理体系,包括初始额度策略、贷中额度策略、统一授信策略等,以及精细化、动态化的额度管理,从而有效实现风险、收入、客户体验的平衡。未来,银行业金融机构对围绕分析信用卡申请客户信用状况、基础信息验证及反映申请者多头借贷风险产品及共债信息的征信产品的需求量会增加,同时对其机构内部信用卡风险管理水平及模型管理、监控类系统提出了更高要求。

“对于前面提到的这些监管重点,睿智科技已经有非常成熟的应对方案来帮助金融机构进行平稳过渡,且已经有许多成功实践案例。”陈亚娟表示,“不管是从睿智科技的大数据评分体系,到我们与持牌机构深度战略合作,再到我们的分析咨询来落地额度框架、模型管理框架,以及我们自研‘睿’系列的各类引擎模型管理平台等,我们可为金融机构提供最前沿的合规技术方案,来帮助他们应对各种监管要求。欢迎大家与我们一起交流和讨论。”

如今,睿智科技围绕金融机构贷前、贷中和贷后的数字化、智能化风控这一核心痛点,可为客户提供包括大数据评分系列产品、一站式风控赋能服务、全信贷生命周期分析咨询方案、软件及系统解决方案等四大核心产品体系,受到了客户与行业的广泛关注。未来睿智科技将携手客户一起为金融科技行业的健康、快速发展继续贡献自己的力量。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。