7月26日,水井坊发布了半年报,这是是白酒行业的第一份中报。作为传统名酒品牌,水井坊的财报非常具有代表性。水井坊首席市场与创新官周苑忻指出:抓住行业新机遇布局,加快品牌提升!

高档收入增长,营销加速突破

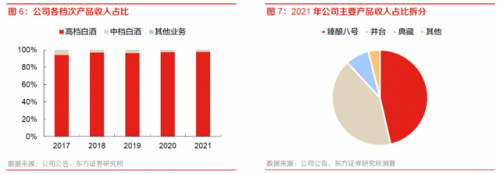

高端化是中国白酒行业的一大趋势。有高端产品并不代表着企业一定在走高端路线,因为有可能产品价格跨度很大,低端产品的占比很高。但是水井坊则是一个实实在在的高端白酒企业,从水井坊的高端产品销售额占比看,2021年为97.6%;2022年半年报显示,高端产品的营业额为19.84亿元,占比95.67%。

图源:东方证券

高端产品占比极高使得企业的营收稳定上升。2022年一季度营收14.15 亿元,同比增长14.1%,归母净利润3.63亿元,同比下滑13.5%;上半年营收20.74亿元,同比增长12.89%,归母净利润3.7亿元,同比下滑2%。二季度利润同比实现扭亏为盈。

虽然营业额保持增长,但是净利润却在下滑,很多人将之解读为“增收不增利”,且2021年的半年报的利润增速约为266%,如今却在倒退。实际上,如果只是简单的这样看,是有失偏颇的。

首先,疫情之下二季度归母净利润实现扭亏为盈。2021年第二季度的归母净亏损是4213万,而2022年第二季度归母净利润为711万,属于扭亏为盈。今年第二季度,疫情严重影响了全国消费市场,在这种态势下实现收益实属不易。

不增利的根本原因在于销售费用大增。2022年第一季度,销售费用同比增长52%至4.1亿元,第二季度虽然有所下降,但是上半年总体销售费用达6.96亿元,同比增长19%。

当然,从现金流量表上也能印证这一点。上半年经营活动产生的现金流仅有144.64万,其中,支付其他与经营活动有关的现金数额达到5.91亿元,同比上涨了78%,这大概率是由于支付了广告费用。

图源:东方证券

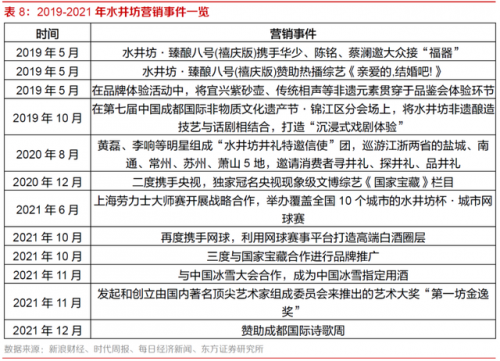

其次,利用行业调整期加快品牌提升,加速营销突破。水井坊是川酒六朵金花之一,知名的企业非常多,有五粮液、泸州老窖、剑南春、郎酒、舍得等等,竞争激烈,因此营销是非常必要的。从近期的营销事件也可以看出,水井坊确实下了很大的功夫,不仅有体育赛事,也有艺术文化活动。

很多人质疑,如此高额的营销投入是否有必要?实际上,高额营销投入对现阶段的水井坊而言是最好的战略。适逢白酒行业结构变革时期,最重要的就是逆势而上,打出名声。水井坊2021年营销侧变革措施中最重要的就是协同渠道,打造了高端定制化的营销途径。

水井坊给予的营销支持使得产品成交价格稳定,供需平衡,渠道运作能力持续得到释放。数据显示,自2021年9月新典藏上市至今,企业团购数量快速增长到2000多家,可追踪团购销量占比提升50%。

这些数据都在表明,水井坊在产品升级创新、品牌高端化、营销突破方面都投入了大量心血,而“三大策略”也正在逐渐起效。

图源:信达证券

从长期趋势来看,水井坊自2021年开始营收大幅增长,这代表公司战略初具成效,新产品升级被消费者所喜爱。

品牌价值是增长的核心动能

从历史的维度看,高端白酒根植于本土,初心不改方能行稳致深。

水井坊,一个家喻户晓的白酒品牌,起源于一个传承600年历史的白酒酿造作坊——被誉为“中国白酒第一坊”的水井街酒坊。

水井坊拥有非常有价值的品牌起点,但是品牌建设不在一朝一夕,这也是水井坊需要在未来继续投入的方向。有投资者认为水井坊具有外资背景,不懂中国白酒。但实际上,无论是渠道,还是品牌文化打造,水井坊作为一家国内A股上市公司,一直立足于本土寻求长期可持续发展。

除此以外,水井坊拟在成都邛崃投资约40亿扩产,不仅将进一步提升产能,还能带动当地社会经济就业,对推动白酒成都产区发展,拉动经济、传承文化等方面有许多贡献。

作为高端白酒企业,最重要的就是坚持走价值路线,深入人民群众,扩大品牌影响力。水井坊在这方面仍有不小的进步空间。作为投资者,最重要的就是在坡长雪厚的赛道,与优质企业共享时间的复利。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。